Nombreux sont les Français ayant consacré leur carrière professionnelle à la Suisse, attirés par un système de retraite réputé solide et structuré. En 2025, la retraite suisse est régi par un mécanisme tripartite combinant l’Assurance Vieillesse et Survivants (AVS), la Loi sur la Prévoyance Professionnelle (LPP) et la prévoyance individuelle, offrant ainsi un filet de sécurité complet. Toutefois, les règles, les montants et les démarches pour prétendre à ces pensions peuvent sembler complexes, notamment pour les frontaliers ou expatriés. Grâce aux accords bilatéraux France-Suisse, les droits acquis dans les deux pays sont pris en compte, permettant de bénéficier d’une pension proportionnelle au temps de travail dans chaque État. Ce panorama détaillé vous propose d’explorer le fonctionnement du système, les calculs de votre future pension et les étapes administratives à suivre pour optimiser votre retraite après une vie de travail en Suisse.

Comment fonctionne le système de retraite suisse en 2025 : les trois piliers expliqués

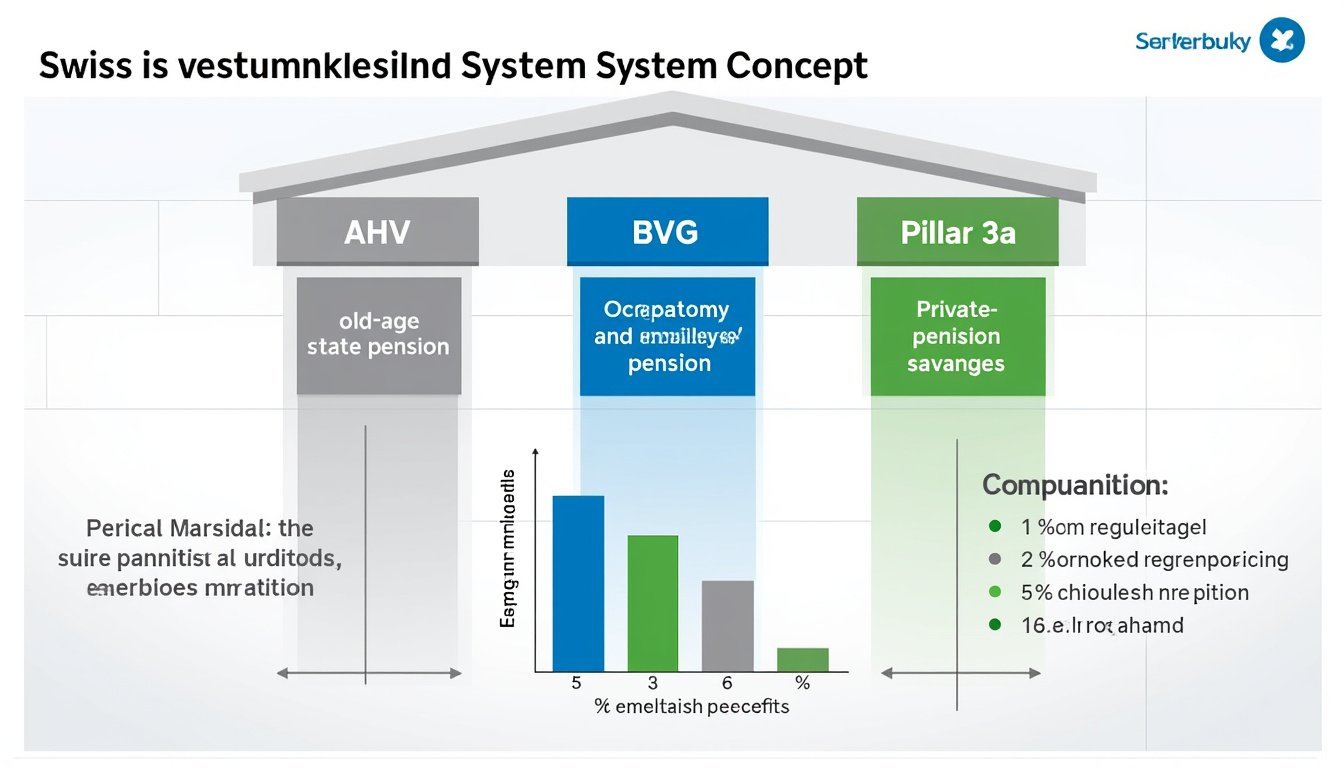

Le système de retraite en Suisse repose sur un principe unique qui combine solidarité et autonomie, à travers trois piliers essentiels. Cette architecture particulière, allant de la sécurité de base à la capitalisation individuelle, garantit aux retraités un revenu stable en capitalisant sur leurs années de travail en Suisse.

Le premier pilier : l’AVS et sa couverture minimale

L’AVS, ou Assurance Vieillesse et Survivants, constitue la base du système suisse de retraite. Elle répond à un objectif primordial : assurer un minimum vital aux personnes âgées grâce à un système de répartition entre salariés et employeurs qui versent chacun 8,7 % du salaire brut. Ce financement combiné permet de payer les rentes mensuelles aux retraités actuels.

Pour bénéficier d’une rente complète, il faut justifier au total de 44 années de cotisations, initiant idéalement dès l’âge de 20 ans. En 2025, cette rente minimale mensuelle s’établit à 1 260 CHF, tandis que la rente maximale reach up to 2 520 CHF. Ainsi, le montant perçu diffère largement selon la régularité et l’ancienneté des cotisations. Par exemple, un salarié ayant cotisé intégralement pendant la période requise percevra une pension deux fois plus élevée que celui n’ayant cotisé qu’une moitié.

Grâce à ses règles strictes et ses taux protecteurs, l’AVS conserve son rôle central pour couvrir les besoins essentiels comme le logement, la nourriture et la santé. Il s’agit donc d’une garantie fondamentale, complémentaire à d’autres dispositifs.

Le second pilier : la prévoyance professionnelle (LPP)

Le deuxième pilier vient compléter la rente AVS pour maintenir un niveau de vie proche de celui dont disposait la personne avant la retraite. La prévoyance professionnelle est obligatoire dès un salaire annuel de 22 680 CHF et fonctionne sur le principe de la capitalisation, grâce aux caisses de pension classiques comme Swiss Life, AXA Suisse, Zurich Assurances ou encore UBS Retraite.

Le capital accumulé au cours de la vie active peut varier considérablement, selon le montant et la durée des cotisations. En moyenne, à 65 ans, ce montant oscille entre 250’000 et 500’000 CHF. La rente qui en découle contribue à un taux de remplacement global (AVS + LPP) pouvant atteindre 60 % du dernier revenu professionnel, ce qui assure un complément substantiel.

Le rôle des Caisse de pensions dans l’administration de ces fonds est prépondérant, car elles gèrent les contributions et les versements, garantissant ainsi la pérennité des retraites complémentaires des assurés.

Le troisième pilier : la prévoyance individuelle et ses avantages fiscaux

En plus des deux premiers piliers, le troisième pilier reste une option facultative mais vivement recommandée en raison de ses nombreux avantages fiscaux et de son rôle de complément de retraite personnalisé. Il permet d’épargner jusqu’à 7 258 CHF par an en 2025 pour ceux affiliés à une caisse de pension. Des institutions comme la Banque Raiffeisen ou Credit Suisse Prévoyance proposent des produits variés dans cette catégorie.

Ce capital peut être perçu au moment de la retraite sous forme de rente ou de capital global, offrant ainsi une flexibilité appréciée par les retraités. Chez ceux qui ont régulièrement alimenté leur troisième pilier, la pension mensuelle supplémentaire moyen atteint environ 1 100 CHF, rehaussant significativement le niveau de vie à la retraite.

- Triple solidité du système suisse : répartition (AVS), capitalisation (LPP) et épargne individuelle (pilier 3a)

- Rente AVS proportionnelle aux années de cotisation

- Capitalisation obligatoire via Caisse de pensions pour le second pilier

- Fiscalité attractive pour le troisième pilier

| Pilier | Objectif | Montant 2025 | Mécanisme |

|---|---|---|---|

| AVS | Garantir un minimum vital | 1 260 CHF à 2 520 CHF / mois | Répartition, cotisations employeur + salarié |

| LPP | Maintenir le niveau de vie | Capital moyen 250’000-500’000 CHF | Capitalisation via Caisse de pensions |

| Prévoyance individuelle (3a) | Complément personnalisé | Épargne jusqu’à 7 258 CHF / an | Épargne volontaire avec avantages fiscaux |

Les étapes pratiques pour estimer sa pension de retraite après une carrière en Suisse

La complexité du système suisse combinée aux accords bilatéraux avec la France rend nécessaire une démarche méthodique pour estimer correctement sa future pension. Le montant de la retraite dépend en effet non seulement du temps de cotisation, mais aussi de la nature des revenus et du pays de résidence.

Connaître sa pension AVS : conditions et calcul

La première étape consiste à analyser sa situation AVS. Pour avoir une idée précise, il convient de se référer à son relevé de cotisations fourni par la Caisse suisse de compensation. En disposant des années validées et du salaire annuel moyen, il est possible d’estimer une pension.

Par exemple, un frontalier ayant cotisé en Suisse de ses 20 ans jusqu’à 64 ans avec un revenu annuel moyen de 90 720 CHF, percevra la rente maximale AVS de 2 520 CHF par mois, soit environ 2 700 €. À noter que les périodes de cotisation non réalisées en Suisse, mais validées en France, seront comptabilisées grâce aux accords bilatéraux France-Suisse.

Estimation de la pension professionnelle (LPP) et son impact

La pension liée à la LPP requiert de connaître le capital accumulé – renseignement disponible auprès des Caisses de pensions telles que Zurich Assurances, Swiss Life ou encore Credit Suisse Prévoyance. Cette somme, convertie en rente, dépend du taux de conversion appliqué au moment de la retraite. Il est conseillé de se rapprocher de son institution pour obtenir une estimation précise.

Il faut souligner que le cumul AVS + LPP permet un maintien du niveau de vie d’environ 60 % du dernier salaire. Ainsi, une stratégie d’optimisation, notamment via la gestion active de la prévoyance professionnelle, peut dévoiler un potentiel financier important.

Prévoyance individuelle : intégrer le pilier 3a dans son calcul

Aborder la prévoyance individuelle exige de réunir les informations relatives aux versements volontaires faits au cours des années. Chaque affilié peut demander un relevé à sa banque ou assureur comme AXA Suisse ou Banque Raiffeisen. Les versements réguliers se traduisent souvent par un complément mensuel de 1 000 à 2 000 CHF à la pension finale.

- Consulter la Caisse suisse de compensation pour le relevé AVS

- Demander un état des avoirs auprès de sa Caisse de pensions (LPP)

- Obtenir un bilan de sa prévoyance individuelle chez son établissement financier

- Utiliser des simulateurs en ligne adaptés pour une estimation personnalisée

| Aspect | Information clé |

|---|---|

| AVS | Rente maximale de 2 520 CHF/mois après 44 ans de cotisation |

| LPP | Capital assuré variable selon parcours professionnel |

| Prévoyance individuelle | Complément mensuel moyen de 1 100 CHF |

Les aspects administratifs et démarches pour une retraite en Suisse depuis la France

Les travailleurs français souhaitant profiter de leur retraite suisse doivent impérativement suivre une procédure administrative bien codifiée, afin de sécuriser leurs droits et éviter tout retard dans le versement des prestations.

Faire sa demande de retraite en Suisse depuis la France

La demande de pension doit être déposée dans le pays de résidence, soit en France pour la majorité des frontaliers. Il est recommandé de commencer cette démarche au moins six mois avant l’âge légal, fixé à 65 ans depuis une réforme importante.

Une fois la demande enregistrée, la Caisse française de retraite se met en relation avec la Caisse de compensation suisse pour déterminer et valider les droits acquis. Cette coordination garantit une prise en compte intégrale des cotisations des deux pays, conformément aux conventions bilatérales.

Connaître et gérer ses droits dans les trois piliers

Il est conseillé d’obtenir régulièrement des relevés actualisés auprès des institutions impliquées :

- AVS : Caisse suisse de compensation

- LPP : Caisses de pensions comme Swiss Life, Zurich Assurances, UBS Retraite

- Prévoyance individuelle : Banques et assurances (AXA Suisse, Banque Raiffeisen, Credit Suisse Prévoyance)

De plus, la gestion responsable de ces différents comptes permet non seulement d’anticiper le montant global, mais aussi de prendre des décisions éclairées pour d’éventuelles rachats ou versements supplémentaires dans une perspective de retraite anticipée ou d’optimisation fiscale.

Montant moyen et réalités d’une retraite après une vie professionnelle complète en Suisse

L’image d’une retraite confortable après une carrière suisse mérite d’être nuancée en fonction des profils et des parcours professionnels. Si le système offre un cadre sécurisé, les montants finaux dépendent étroitement de la régularité des cotisations, du salaire moyen et des choix d’épargne.

Exemple concret : Alain, 40 ans de travail en Suisse comme frontalier

Alain, Français résident en région frontalière, a travaillé 40 ans en Suisse dans le secteur bancaire. Il a cotisé systématiquement à l’AVS et à une caisse de pension UBS Retraite. À la retraite, il bénéficie ainsi d’une rente AVS proche de 2 300 CHF par mois et d’une pension professionnelle représentant environ 50 % de son dernier salaire, soit un total de plus de 4 000 CHF mensuels.

En y ajoutant un troisième pilier bien alimenté via Swiss Life, Alain perçoit une pension mensuelle globale dépassant 5 000 CHF, assurant un niveau de vie confortable malgré l’évolution des taux de change. Sa vigilance dans le suivi administratif et financier a largement contribué à ce résultat.

Comparaison avec la retraite en France

Bien que la France offre des dispositifs sociaux importants, la pension moyenne tourne autour de 1 400 € par mois, largement inférieure à ce que peut donner la Suisse combinée à ses complémentaires. Cela explique l’attrait massif des travailleurs français vers le système suisse, où le taux de remplacement global avoisine 60 % avec une meilleure protection sociale.

- Salaire annuel moyen en Suisse : 90 000 CHF

- Rente AVS maximale : 2 520 CHF / mois

- Capital moyen LPP à la retraite : 250’000 à 500’000 CHF

- Complément moyen via pilier 3a : 1 100 CHF / mois

- Taux de remplacement global : environ 60 % du dernier salaire

| Éléments | Montants en CHF | Montants approximatifs en EUR |

|---|---|---|

| Rente AVS maximale | 2 520 CHF | 2 700 € |

| Pension professionnelle moyenne | 1 500 CHF – 2 500 CHF | 1 600 € – 2 700 € |

| Complément pilier 3a moyen | 1 100 CHF | 1 180 € |

| Total mensuel approximatif | ~5 120 CHF | ~5 600 € |

Questions fréquentes sur la pension après une carrière en Suisse

Peut-on cumuler les pensions suisse et française après avoir travaillé dans les deux pays ?

Oui, grâce aux accords bilatéraux entre la France et la Suisse, les périodes d’assurance sont totalisées. Chaque pays verse une pension proportionnelle aux années cotisées sur son territoire.

À quel âge peut-on prendre sa retraite en Suisse en 2025 ?

L’âge légal est harmonisé à 65 ans, incluant des dispositions transitoires pour certaines générations féminines nées entre 1961 et 1969.

Comment est calculée la rente AVS ?

La rente AVS dépend de la durée totale de cotisation (44 ans pour une rente complète) et du revenu annuel moyen cotisé. Des périodes incomplètes correspondent à une rente proportionnelle.

Quelles institutions gèrent le second pilier en Suisse ?

Les Caisses de pensions privées et publiques, parmi lesquelles Swiss Life, Zurich Assurances, UBS Retraite ou AXA Suisse, gèrent le capital de prévoyance professionnelle.

Peut-on bénéficier d’avantages fiscaux liés au pilier 3a ?

Oui, les versements dans le pilier 3a sont déductibles des impôts, ce qui en fait un levier intéressant pour optimiser la retraite individuelle.